Hộ kinh doanh cần lưu ý gì khi chuyển đổi từ thuế khoán sang kê khai?

Trong bối cảnh chính sách thuế ngày càng minh bạch và số hóa, việc xóa bỏ thuế khoán hộ kinh doanh là một thay đổi mang tính bước ngoặt. Vậy, hộ kinh doanh cần chuẩn bị và lưu ý những gì khi chuyển đổi từ thuế khoán sang kê khai? Dưới đây là hướng dẫn chi tiết những việc cần thực hiện để dễ dàng thích ứng và tránh rủi ro trong quá trình chuyển đổi.Các lựa chọn cho hộ kinh doanh sau khi bỏ khoán

Khi xóa bỏ thuế khoán, cá nhân, hộ kinh doanh sẽ chuyển sang nộp thuế theo phương pháp kê khai hoặc phương pháp nộp thuế theo từng lần phát sinh tuỳ theo hình thức kinh doanh. Cụ thể:

– Phương pháp kê khai thuế áp dụng đối với hộ kinh doanh, cá nhân kinh doanh có doanh thu từ 100 triệu đồng/năm trở lên (từ 20206 là từ 200 triệu đồng/năm trở lên).

– Nộp thuế theo từng lần phát sinh chỉ áp dụng đối với hộ, cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định.

Hoặc hộ kinh doanh có thể chuyển đổi lên doanh nghiệp để hưởng các ưu đãi cho doanh nghiệp mới thành lập hiện nay từ Nhà nước như miễn thuế thu nhập doanh nghiệp 3 năm kể từ khi thành lập.

→ Vậy, bỏ thuế khoán nên chọn chuyển sang hộ kinh doanh nộp thuế theo phương pháp kê khai hay doanh nghiệp?

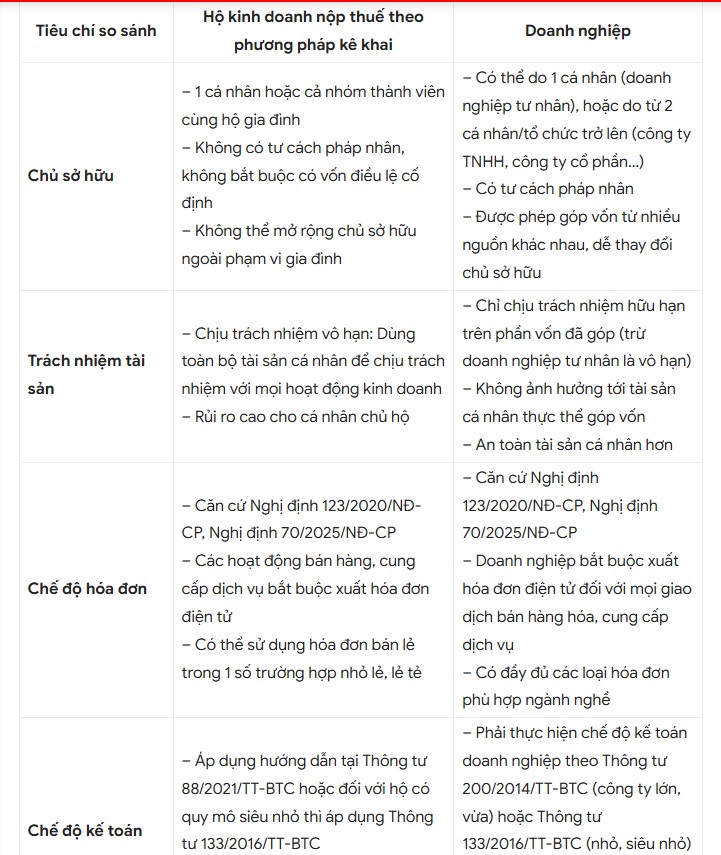

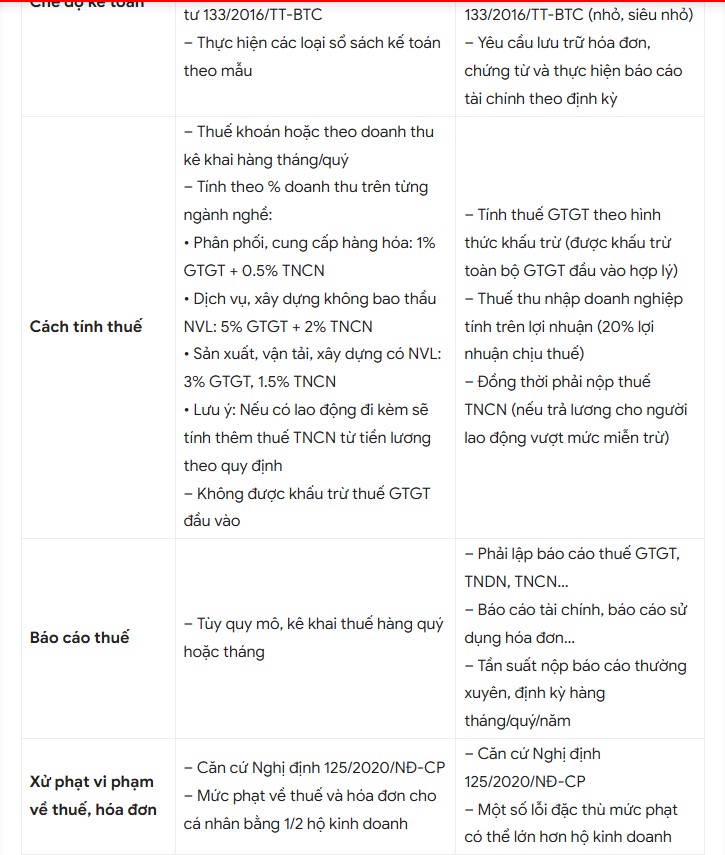

Sau đây là bảng so sánh nghĩa vụ thuế đối với hộ kinh doanh khai thuế theo phương pháp kê khai và doanh nghiệp:

Sau khi bỏ thuế khoán, hộ kinh doanh cần làm gì?

Việc xóa bỏ thuế khoán không chỉ thay đổi cách nộp thuế mà còn là bước chuyển sang một mô hình quản lý thuế minh bạch, hiện đại và số hóa. Để thích ứng kịp thời, hộ kinh doanh cần thực hiện các bước sau:

1. Đăng ký áp dụng phương pháp kê khai

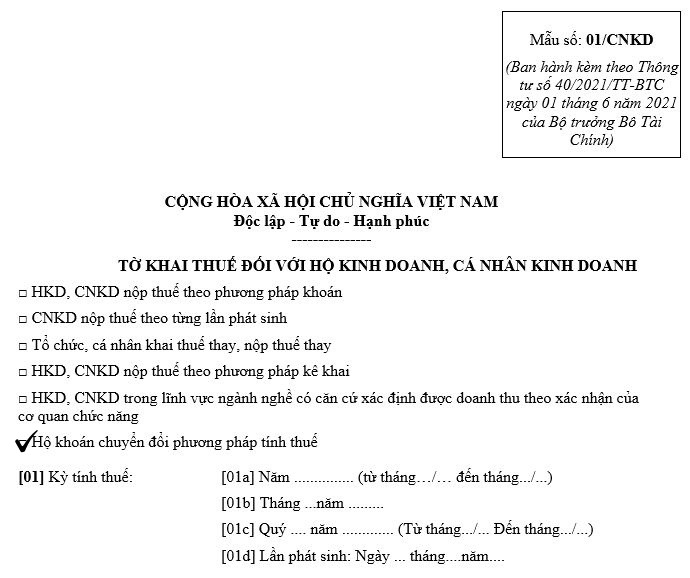

Hộ khoán khi chuyển sang phương pháp kê khai sẽ thực hiện điều chỉnh, bổ sung tờ khai thuế khoán theo Mẫu 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC của Bộ Tài chính.

Trên tờ khai, hộ kinh doanh cần tích chọn mục “Hộ khoán chuyển đổi phương pháp tính thuế” để cơ quan thuế làm căn cứ điều chỉnh giảm mức thuế đã khoán cho thời gian chuyển đổi. Thời hạn nộp tờ khai điều chỉnh chậm nhất là ngày thứ 10 kể từ ngày hộ kinh doanh bắt đầu chuyển đổi phương pháp tính thuế.

2. Trang bị hóa đơn điện tử theo đúng quy định

Theo Nghị định 70/2025/NĐ-CP, từ 1/6/2025, hộ khoán có doanh thu từ 1 tỷ đồng/năm trở lên và hộ kê khai có hoạt động cung cấp hàng hóa, dịch vụ trực tiếp đến người tiêu dùng như bán lẻ, ăn uống, dịch vụ… sẽ bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối với cơ quan Thuế.

Như vậy, hộ kinh doanh thuộc các lĩnh vực trên sau khi chuyển sang kê khai nếu trước đó chưa sử dụng sẽ phải đăng ký sử dụng hóa đơn điện tử máy tính tiền. Các trường hợp còn lại sẽ sử dụng hóa đơn điện tử có mã của cơ quan Thuế.

Do đó, hộ kinh doanh cần:

– Chuẩn bị các trang thiết bị kỹ thuật có kết nối Internet như Điện thoại thông minh, máy tính để bàn, máy POS tính tiền;

– Lựa chọn các đơn vị cung cấp uy tín, nhiều năm kinh nghiệm để được tư vấn chính xác loại hóa đơn sử dụng và được hỗ trợ đăng ký, hướng dẫn sử dụng

– Đảm bảo phần mềm đang dùng tuân thủ chuẩn kết nối dữ liệu với cơ quan thuế.

– Lưu trữ hóa đơn theo đúng quy định để phục vụ kiểm tra, đối chiếu khi cần.

3. Thực hiện kê khai và nộp thuế

Tính thuế:

Nộp thuế:

- Nộp trực tiếp qua Cổng thuế điện tử

- Hoặc chuyển khoản vào tài khoản kho bạc theo chỉ dẫn của chi cục thuế

Hạn nộp tờ khai thuế:

- Theo quý: chậm nhất là ngày 30 của tháng đầu tiên trong quý tiếp theo

- Theo tháng: chậm nhất là ngày 20 của tháng sau

Những lưu ý cho hộ kinh doanh khi bắt đầu kê khai từ 01/01/2026

Việc thực hiện kê khai thuế là một thay đổi lớn đối với hộ kinh doanh, bên cạnh việc xuất hóa đơn điện tử và kê khai thuế, hộ kinh doanh còn cần lưu ý những điều dưới đây để đảm bảo tuân thủ đúng các quy định:

1. Xử lý hàng tồn kho không có hóa đơn có hóa đơn đầu vào

Từ trước đến nay, nhiều hộ kinh doanh thường ít chú ý đến hóa đơn đầu vào vì thói quen không bắt buộc lưu trữ chứng từ. Tuy nhiên, đây lại một quy định bắt buộc đối với hộ kinh doanh chuyển từ thuế khoán sang kê khai để phục vụ việc đối chiếu, kiểm tra thuế.

Đối với hàng hóa, nguyên vật liệu không có hóa đơn đầu vào, theo bà Nguyễn Thị Thu Hà – chánh văn phòng Hội tư vấn Thuế Việt Nam chia sẻ tại Hội thảo “Bỏ thuế khoán hộ kinh doanh cần chuẩn bị gì?, hộ kinh doanh có thể xử lý theo hai cách sau:

- Đối với hàng hóa mua từ nhà cung cấp quen không có hóa đơn, hộ kinh doanh có thể lập bảng kê mua hàng

- Đối với phần hàng hóa không có chứng từ, cần kiểm kê thực tế và bán hết trước thời điểm 1/1/2026. Nếu sau thời điểm này vẫn còn tồn, phải chủ động kiểm kê và ghi nhận theo giá trị thực tế của hàng hóa.

Sau mốc thời gian 1/1/2026, việc kinh doanh hàng hóa không có hóa đơn đầu vào sẽ bị siết chặt và có thể bị xử phạt nếu vi phạm.